Lei que entrou em vigor no dia 1º amplia carga tributária e, sobretudo, o peso da burocracia em negócios optantes pelo Simples Nacional; entenda a nova legislação

Há quatro dias, o empresário Igor Gaelzer escreveu na plataforma de publicação online Medium um longo relato de como as alterações na cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para o varejo virtual devem afetar a sua empresa - uma pequena loja virtual de acessórios de couro. Em poucas horas ele passou a ser procurado por empreendedores, também donos de ecommerces pelo Brasil, consternados ou desorientados sobre o tema retratado.

"Algumas pessoas estavam, como eu, se perguntando o que fazer. Outras nem sabiam o que era essa alteração do ICMS", conta Gaelzer, que a seis dias da festa de reveillon soube que as regras para o recolhimento e a burocracia contábil em torno da aferição do tributo mudariam sensivelmente para empresas como a dele a partir de 1º de janeiro de 2016. "Nosso contador nos chamou para uma reunião com urgência. A gente ficou bastante preocupado."

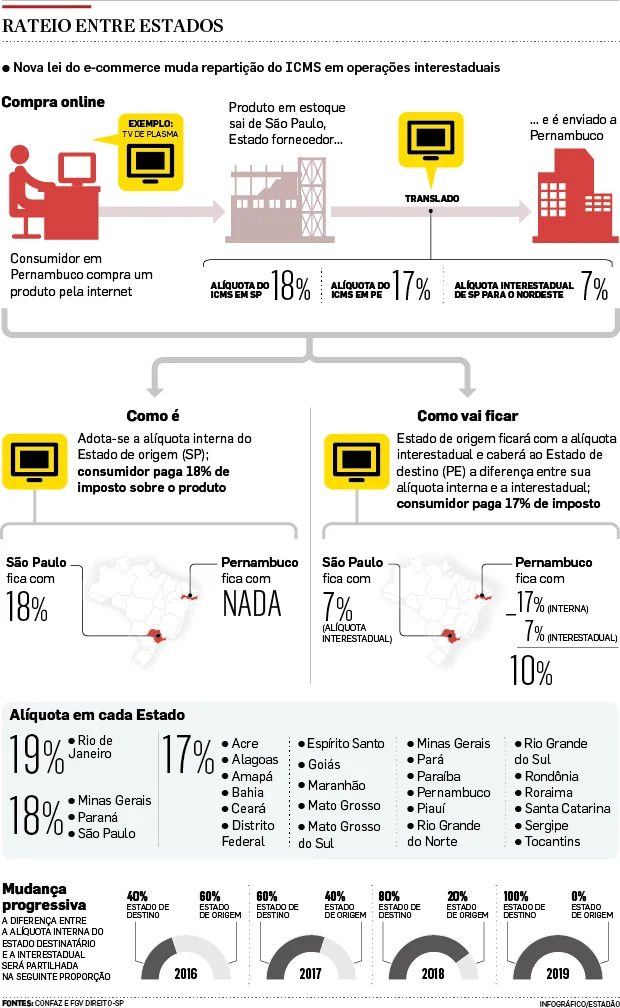

A nova regra do ICMS impacta as transações não presenciais (vendas por telefone ou por internet) entre dois Estados, com destino a um consumidor final. Motivada pelo boom do comércio eletrônico em todo o território nacional, a nova regra reparte o imposto recolhido, gradativamente, com o Estado de destino da venda do produto – na tentativa de compensar Estados que não sediam centros de distribuição, mais concentrados nas regiões Sul e Sudeste.

A medida visa colocar fim à guerra fiscal entre os Estados, uma queixa constante dos governadores e pauta há tempos entre os congressistas. Mas, na opinião de Miguel Silva, advogado e tributarista do escritório Miguel Silva & Yamashita advogados, do jeito que está, a lei incendeia a vida dos empreendedores, principalmente os que abraçam o Simples Nacional, regime tributário para empresas com faturamento bruto anual de até R$ 3,6 milhões.

"Isso tudo coloca em xeque a instituição do Simples. Antes, o ICMS estava embutido no Simples. Agora, além do Simples e do ICMS embutido, o empresário vai ter de calcular a diferencia entre o ICMS cobrado no estado de origem da mercadoria e no de destino. A diferença, ele vai ter de pagar no ato da emissão da nota", explica Silva.

Segundo o advogado, os empresários optantes pelo Simples pagarão mais tributos do que antes e vão se envolver com uma burocracia maior no dia a dia. "É como o ditado romano, a medida visa "dar a César o que é de Cesar", resolvendo um problema grave de substituição tributária entre os municípios. Mas para dar a César, o empresário vai ter de passar pelo inferno antes", afirma Miguel Silva.

Para o contador Heber Dionísio, da plataforma Contabilizei, o impacto dessas alterações no cotidiano das empresas passará ou pela necessidade de contratar mão de obra especializada ou gastar mais dinheiro com o escritório de contabilidade. "Ou o contador irá repassar o custo de análise da nota e geração da guia aos honorários ou irá repassar o serviço ao lojista do e-commerce", diz.

"Além de recolher o ICMS embutido no Simples Nacional através do DAS ele terá de recolher a parte do Estado de destino (atuais 40% sobre a diferença, que será 60% ano que vem, 80% em 2018 e 100% da diferença para o estado de destino em 2019)", conta Dionísio.

Depois de uma série de negociações e iniciativas, como o Protocolo 21, em 2011 foi aprovada em abril de 2015 a emenda constitucional 87/2015, antes chamada de PEC do Comércio Eletrônico, que determina a repartição gradativa da arrecadação de ICMS entre os Estados de origem e de destino.

Para diminuir o impacto nos cofres dos Estados fornecedores, a regra será aplicada aos poucos: para 2016, o Estado de destino ficará com 40% da diferença entre a alíquota interna e a interestadual, alcançando a totalidade da diferença em 2019 (entenda no quadro ao lado).

Saiba como a nova lei do ICMS impacta no processo de venda de uma empresa optante pelo Simples Nacional (fonte: Igor Gaelzer)

Antes de 2016:

1- Gerar a nota fiscal eletrônica.

2- Imprimir duas vias da nota fiscal.

3- Adicionar uma via junto ao produto.

4- Enviar o produto.

5- Pagar a guia do imposto SIMPLES no final do mês.

Em 2016:

1- Gerar a nota fiscal eletrônica.

2- Imprimir duas vias da nota fiscal.

3- Checar a tabela de alíquota de ICMS, de acordo com o seu estado e o do cliente.

4- Calcular a diferença da alíquota interna e a alíquota interestadual entre os dois estados. No caso de uma venda do RS ao RJ, a alíquota interna é de 19% e a interestadual é de 12%. Ou seja, o valor da diferença de ICMS é de 7%.

5- Dividir esta diferença de 7% em duas partes: 40% dela fica para o estado do cliente e 60% para o nosso.

6- Entrar no site do SEFAZ e emitir a guia para pagamento dos 40% dos 7% que vai para o estado do RJ. Este site varia de acordo com o estado do cliente e os campos a serem digitados também mudam. Digitar as informações da sua empresa e da venda manualmente para emitir o GNRE?—?Guia Nacional de Tributos Interestaduais.

7- Imprimir a guia do GNRE.

8- Pagar a guia do GNRE.

9- Imprimir o comprovante de pagamento do GNRE.

10- Juntar a nota fiscal, a GNRE emitida e paga, assim como o comprovante de pagamento e coloque-os junto ao produto.

11- Enviar o produto ao cliente.

12- Pagar a guia do imposto SIMPLES no final do mês.

O ESTADO DE S.PAULO - Por: RENATO JAKITAS